Résumé

Traduit de l'anglais

Introduction

Les plus grandes entreprises du Canada réalisent des bénéfices records et paient des impôts sur le revenu à des taux records. Cette puissante combinaison a privé le public de plus de 30 milliards de dollars de recettes fiscales en 2021. [1] Ces recettes perdues auraient pu réduire de 20 % le déficit fédéral et provincial de 2021. [2] Malheureusement, en raison du manque de transparence financière des entreprises, il est difficile de déterminer comment les sociétés ont pu éviter autant d'impôts. Le gouvernement doit expliquer comment les sociétés peuvent éviter de payer autant d'impôts et prendre des mesures pour réduire l'écart fiscal des sociétés.

L'écart fiscal est la différence entre le montant de l'impôt effectivement payé par un contribuable et le montant qu'il paierait au taux d'imposition légal, c'est-à-dire au taux stipulé dans le code des impôts. L'écart d'imposition des sociétés s'accroît si les bénéfices des sociétés augmentent ou si le taux d'imposition effectif - c'est-à-dire le montant de l'impôt sur le revenu que les sociétés paient effectivement en proportion de leurs bénéfices - diminue.

Principales conclusions :

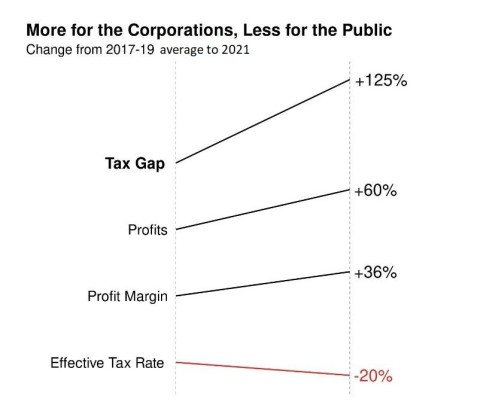

- Le taux d'imposition effectif de 2021 pour 123 des plus grandes sociétés canadiennes a chuté à 15 %, contre une moyenne de 19 % pour 2017 à 2019. Dans le même temps, les bénéfices avant impôt de ces sociétés ont explosé de 60 %.

- Le taux d'imposition statutaire combiné fédéral et provincial sur les bénéfices des sociétés se situe autour de 26,5 % depuis 2012. La différence en 2021 entre le taux légal et le taux effectif est la plus importante depuis la crise financière mondiale de 2008/9.

- Les taux d'imposition inférieurs, appliqués à des bénéfices records, ont plus que doublé l'écart d'imposition en 2021 pour ces 123 sociétés, le faisant passer de 13,5 milliards de dollars en moyenne de 2017 à 2019, à 30 milliards de dollars en 2021.

- Par rapport au PIB, l'écart d'imposition des sociétés a bondi à 1,2 %, contre une moyenne de 0,6 % de 2017 à 2019.

Rapport

RAPPORT

L'évasion fiscale des entreprises n'est pas un problème nouveau. Au contraire, l'énorme augmentation de l'écart de l'impôt des sociétés pour 2021 suggère qu'un problème persistant pourrait s'aggraver.

L'évitement de l'impôt des sociétés a des conséquences importantes pour les finances publiques et l'économie canadienne. Il mine également la confiance des gens dans notre système fiscal. Par-dessus tout, les Canadiens s'attendent à ce que le système fiscal soit équitable. Que les sociétés aient recours à une planification fiscale douteuse pour éviter l'impôt ou qu'elles profitent simplement des échappatoires lucratives offertes par les gouvernements, nous méritons de savoir pourquoi l'écart de l'impôt des sociétés a atteint des proportions aussi énormes en 2021.

L'écart fiscal

Afin de calculer l'écart d'imposition des sociétés pour 2017 à 2021, nous avons examiné les ventes, les bénéfices avant impôt et les impôts payés pour 123 des plus grandes sociétés canadiennes. L'écart fiscal annuel combiné de ces sociétés est présenté à la figure 1.

Figure 1 : Écart fiscal combiné des sociétés les plus grandes et les plus rentables du Canada ; Impôt sur les sociétés évité annuellement, 2017 à 2021

Note : Le déficit fiscal annuel est l'écart combiné entre ce que les 123 entreprises analysées ont effectivement payé et ce qu'elles auraient payé au taux d'imposition légal.

L'écart fiscal en 2021 était de 30 milliards de dollars. L'écart fiscal au cours des trois années précédant la pandémie était de 13,5 milliards de dollars. En d'autres termes, l'écart fiscal de 2021 était plus de deux fois plus important.

L'énorme augmentation de l'écart fiscal pour 2021 est le produit de bénéfices beaucoup plus élevés des sociétés et d'un taux d'imposition effectif plus faible. Les bénéfices des sociétés ont augmenté de 60 % au cours des trois années précédant la pandémie. Cela s'explique en partie par l'augmentation des revenus, qui ont augmenté de 17%, mais surtout par l'augmentation des marges bénéficiaires, qui sont passées d'une moyenne de 12,8% à 17,4%. Dans le même temps, le taux d'imposition effectif est passé d'une moyenne de 19% à 15,3%.

Figure 2a : Marges bénéficiaires en hausse

123 des plus grandes entreprises canadiennes cotées en bourse, 2017 à 2021

Figure 2b : Baisse des taux d'imposition

123 des plus grandes entreprises canadiennes cotées en bourse, 2017 à 2021

Note : Le taux d'imposition effectif correspond aux impôts payés en pourcentage du revenu avant impôt. La marge bénéficiaire est le revenu avant impôt en pourcentage du revenu total.

En d'autres termes, bien que les coûts d'exploitation des entreprises aient augmenté en 2021, ces coûts ont été plus que répercutés sur les acheteurs. Les entreprises canadiennes n'ont pas seulement réagi à l'inflation. Elles ont contribué à l'inflation. Et en abaissant leurs taux d'imposition, les sociétés ont pu conserver une plus grande partie de ces bénéfices gonflés. La crise de l'accessibilité financière des Canadiens et les profits records des sociétés sont les deux côtés d'une même médaille. Une taxe sur les bénéfices exceptionnels devrait être envisagée comme un moyen de résoudre ces deux problèmes.

Les plus grands écarts fiscaux

L'écart fiscal le plus important pour 2017 à 2021 appartenait à Brookfield Asset Management. La société pétrolière et gazière Canadian Natural Resources suivait de près. Cependant, les écarts fiscaux importants ne se limitent pas à une ou deux industries. La figure 3 montre les 20 plus grands écarts fiscaux totaux au cours des cinq dernières années. On y trouve des entreprises de divers secteurs. Quatre des cinq grandes banques y figurent (RBC avait le 26e écart fiscal le plus important). En plus de Canadian Natural Resources, Imperial Oil et Barrick Gold représentent des entreprises extractives. Les géants canadiens des pipelines, Enbridge et TC Energy, sont respectivement troisième et sixième. Si Bell est la seule entreprise de télécommunications à figurer parmi les 20 premières, Rogers est 29e et Telus 31e.

Figure 3 : Les plus grands écarts d'imposition des sociétés

Total de l'impôt sur les sociétés qu'ils ont évité, 2017 à 2021, en milliards

Remarque : L'écart fiscal est le total de chaque société sur les années analysées. Notez que Barrick Gold avait un écart fiscal légèrement négatif en 2021 - le taux d'imposition effectif de la société était supérieur au taux légal.

Comment les sociétés évitent-elles les impôts ?

Les sociétés sont en mesure d'éviter les impôts par divers moyens allant de déductions parfaitement légales à des manœuvres de planification fiscale à la légalité douteuse.

Les paradis fiscaux constituent l'un des moyens les plus importants pour les sociétés d'éviter l'impôt. Des structures d'entreprise complexes et opaques permettent aux sociétés d'enregistrer des revenus et des bénéfices dans des juridictions à faible taux d'imposition, même s'ils n'ont pas été générés dans cette juridiction.

En raison du manque de transparence, nous ne sommes pas en mesure de déterminer dans quelle mesure l'évasion fiscale des entreprises est due à un transfert de bénéfices plutôt qu'à des opérations commerciales légitimes dans des juridictions à faible taux d'imposition. En fait, malgré l'examen de plusieurs années d'informations financières pour certaines des entreprises présentant les écarts d'imposition les plus importants, nous n'avons pas été en mesure de préciser comment elles ont réussi à maintenir leurs taux d'imposition à un niveau aussi bas.

Bien qu'elles soient légales, nombre des échappatoires que le gouvernement accorde aux sociétés présentent des avantages discutables. Par exemple, la déduction pour les repas et les divertissements d'affaires subventionne les avantages luxueux dont bénéficient les dirigeants d'entreprise. [3] De plus, contrairement aux États-Unis, le Canada ne limite pas le montant de la rémunération des dirigeants que les entreprises peuvent déclarer comme dépense d'entreprise, ce qui exacerbe l'écart important et croissant entre la rémunération des dirigeants et celle des travailleurs. [4] De nombreuses déductions - comme la possibilité de reporter les pertes sur les années suivantes - visent à réduire les risques pour les investisseurs. Cependant, cela n'élimine pas le risque, cela ne fait que le socialiser. Cela signifie que les investisseurs qui ont la possibilité de diriger les investissements peuvent réclamer les bénéfices des investissements réussis et faire supporter une partie des pertes au public par une réduction des recettes fiscales.

Les sociétés sont incitées à repousser les limites des lois fiscales. L'ARC continue d'être sous-financée et les enquêtes sur les impôts des sociétés sont extrêmement complexes. Il faut beaucoup de temps et de ressources pour identifier les transactions douteuses, et encore plus de temps et d'efforts pour contester ces transactions. Pourtant, les sanctions pour avoir enfreint la loi sont maigres.

Par exemple, l'un des outils dont dispose le gouvernement pour mettre fin à l'évitement fiscal agressif est la "règle générale anti-évitement", connue sous le nom de RGAE. Cette règle a pour but d'empêcher les sociétés d'utiliser des plans fiscaux qui pourraient respecter la lettre de la loi, mais qui violent l'objectif de la loi, par exemple en organisant une transaction uniquement pour profiter d'un avantage fiscal. Toutefois, en l'état actuel de la législation, aucune sanction n'est associée aux violations de la RGAE. Cela signifie que même si une société perd une déduction demandée, le coût est uniquement l'impôt qu'elle aurait payé en premier lieu.

Bien que le gouvernement de Justin Trudeau ait reconnu le problème du pouvoir excessif des entreprises et de l'évasion fiscale, il a fait trop peu pour y faire face. Il entreprend enfin une mise à jour de la RGAE, qui aurait dû être faite depuis longtemps, mais il a retardé les consultations sur l'utilisation de la RGAE et l'exploitation des paradis fiscaux. Cela témoigne d'un manque général d'urgence.

La bonne nouvelle, peut-être

Bien que l'énorme augmentation de l'écart fiscal en 2021 soit très gênante, nous ne devons pas supposer que l'aggravation de l'évitement fiscal des entreprises est inévitable.

Notre analyse est une mise à jour des recherches publiées en 2017 par le Toronto Star et Corporate Knights, qui ont examiné l'écart d'imposition des sociétés de 2011 à 2016. [5] En 2016, le taux d'imposition effectif est tombé à 15,5%. Nous avons constaté que les trois années suivantes ont toutes connu des taux nettement plus élevés.

Les évolutions potentiellement positives sont plus apparentes lorsque nous examinons les entreprises individuelles. Bien que, comme décrit ci-dessus, les cinq grandes banques présentent certains des écarts fiscaux les plus importants pour 2017 à 2021, leurs taux d'imposition effectifs ont généralement été plus élevés. De 2017 à 2019, toutes les 5 plus grandes banques au Canada ont eu des taux d'imposition effectifs supérieurs d'au moins quatre points à ceux des six années précédentes. En 2021, le tableau est plus mitigé. La CIBC a eu un taux d'imposition effectif inférieur à sa moyenne de 2011 à 2016, tandis que le taux de la Banque de Montréal était même supérieur à sa moyenne de 2017 à 2019.

Cette variabilité parmi les sociétés d'une même entreprise soulève des signaux d'alarme quant aux méthodes utilisées pour éviter les impôts. Comment une banque peut-elle réduire considérablement ses paiements d'impôts alors qu'une autre n'y parvient pas ?

Malheureusement, tout comme nous ne sommes pas en mesure de déterminer pourquoi l'écart de l'impôt sur les sociétés a augmenté de manière aussi importante, nous ne sommes pas en mesure de déterminer pourquoi les taux d'imposition effectifs ont augmenté pour certaines entreprises. Cette hausse est-elle due à des actions gouvernementales ? Dans l'affirmative, quelles actions et quelles leçons en tirer ?

Conclusion

Les plus grandes sociétés du Canada sont des forces puissantes dans notre économie. Leurs revenus combinés représentent plus de deux fois le PIB de l'Ouest canadien. Ce pouvoir énorme doit être équilibré par des niveaux élevés de transparence et de responsabilité. Le gouvernement doit enquêter et expliquer pourquoi l'écart d'imposition des sociétés en 2021 était tellement plus important que les années précédentes. Nous ne pouvons pas nous attaquer efficacement à l'écart fiscal si nous ne savons pas clairement comment les entreprises réduisent leurs impôts.

Les Canadiens méritent une plus grande transparence publique des données financières des entreprises. Le gouvernement a pris des mesures louables pour améliorer la transparence en prévoyant un registre de la propriété effective. Mais si nous permettons aux entreprises de contrôler une si grande partie de notre économie, elles doivent être plus responsables. Les Canadiens méritent de savoir comment les sociétés échappent à l'impôt afin de pouvoir décider si cela est légitime et bénéfique ou non.

Outre une plus grande transparence, il existe des mesures que le gouvernement peut prendre pour réduire l'écart fiscal. Voici quelques-unes des mesures qui devraient être prises:

- Augmenter le taux de l'impôt sur les sociétés : Les faibles taux d'imposition des sociétés sont une expérience ratée qui doit prendre fin. Le taux d'imposition fédéral sur le revenu des sociétés devrait passer de 15% à 20%.

- Mettre en place un impôt minimum sur les bénéfices comptables, similaire à celui prévu par la loi américaine sur la réduction de l'inflation récemment adoptée : Cette mesure permet d'empêcher les sociétés d'exploiter les échappatoires fiscales en imposant les bénéfices qu'elles vantent à leurs actionnaires. Si le Canada avait imposé un impôt minimum de 15% sur les 2021 bénéfices comptables des 123 entreprises analysées, il aurait généré des recettes de 11 milliards de dollars.

- Éliminer l'échappatoire des gains en capital : Seule la moitié des gains en capital est soumise à l'impôt sur le revenu. Cela coûte au gouvernement environ 22 milliards de dollars par an en recettes perdues. Plus de la moitié de ces recettes perdues enrichissent les sociétés.

- Parmi les autres mesures que le gouvernement pourrait prendre pour réduire l'écart fiscal, citons : l'introduction d'une taxe sur les bénéfices exceptionnels, la restriction des déductions salariales des dirigeants, la réforme des déductions pour les repas d'affaires et les divertissements, l'abaissement de la limite de déductibilité des intérêts, la mise en place d'une taxe sur les services numériques.

Bien sûr, les défenseurs des intérêts des entreprises prétendront que l'augmentation des impôts sur les sociétés entraîne une baisse des investissements ou une hausse des prix. Ce mantra a été démenti à plusieurs reprises. Des décennies de faible imposition des sociétés n'ont pas produit les investissements et les emplois promis. [6] En réalité, les sociétés augmentent leurs prix malgré des impôts très bas, ce qui rend la vie moins abordable pour les Canadiens. Nous avons tous à gagner d'une plus grande transparence des entreprises et d'une fiscalité plus équitable.

Notes

1. Tous les chiffres sont en dollars canadiens. Notre analyse s'est limitée à 123 sociétés cotées en bourse, ayant leur siège social au Canada et dont la capitalisation boursière était de 2 milliards de dollars ou plus à la fin de 2021. Les entreprises incluses dans l'analyse disposaient de données couvrant au moins la période 2017 à 2021, et 2) de bénéfices totaux avant impôt positifs pour la période 2017 à 2021. Notre analyse a exclu les sociétés d'investissement immobilier en raison de leur traitement fiscal différent.

2. Les valeurs du déficit fédéral et provincial proviennent de StatCan table 36-10-0118-01.

3. Texte Explicatif : Qu'est-ce que l'échappatoire de la déduction pour frais de repas et de représentation d'affaires?, John Anderson, Canadiens pour une fiscalité équitable, 25 avril 2022.

4. Boundless Bonuses: Skyrocketing Canadian executive pay during the 2020 pandemic, David Macdonald & Alicia Massie, Canadian Centre for Policy Alternatives, 18 août 2021.

5. Nous avons reproduit la méthode utilisée dans l'analyse du Toronto Star / Corporate Knights. Les deux analyses ne sont pas strictement comparables car les sociétés analysées sont légèrement différentes du fait que nous avons actualisé l'ensemble des sociétés sur la base de la capitalisation boursière de 2021. Toutefois, comme les grandes entreprises ont tendance à rester grandes, il y a un chevauchement important entre les sociétés examinées.

6. The economic consequences of major tax cuts for the rich, David Hope & Julian Limberg, Socio-Economic Review, 20(2): 539-59, avril 2022.